copas dari http://priyadi.net/archives/2007/10/18/hitung-hitung-asuransi-unit-link-vs-terpisah/

simpan dan bagi supaya ga hilang

bersumber dari sebuah artikel milik pak priyadi yang membaca Kontan saat itu, artikel yang menarik tentang perbandingan antara unit link dengan berinvestasi di reksadana serta membeli asuransi termlife secara terpisah. dalam artikel Kontan tertulis rincian seperti di bawah ini:

- Produk asuransi jiwa + kecelakaan, nasabah diilustrasikan meninggal dunia pada tahun keenam.

- Uang pertanggungan asuransi jiwa sebesar 50 juta dan bonus 20 juta.

- Besar setoran premi per tahun Rp 10 juta

- Instrumen investasi pendapatan tetap dengan asumsi keuntungan 14% per tahun.

Menurut Pak Priyadi terdapat Kesalahan Perhitungan Tabloid Kontan

Walaupun demikian ada kesalahan perhitungan yang dilakukan Kontan. Menurut perhitungan Pak Priyadi seharusnya bukan Rp 122,1 juta, tetapi hanya Rp 63,3 juta + Rp 50,4 juta = Rp 113,7 juta. Selain itu asuransi yang digunakan Kontan berjenis whole life, sedangkan seharusnya yang diambil adalah yang berjenis term life. Pada ilustrasi yang dilakukan Kontan tersebut, nasabah membayar premi sebesar Rp 1.6 juta per tahun untuk uang pertanggungan Rp 50 juta. Sebagai perbandingan, besar premi asuransi term life untuk pria umur 30 tahun dengan uang pertanggungan Rp 50 juta hanyalah sebesar sekitar Rp 150 ribu per tahun saja. Selisihnya yang besar tersebut tentu lebih optimal jika disetorkan ke reksadana.

Dalam hal ini pak Priyadi tidak setuju dengan benchmark seperti ini karena hanya memperhitungkan satu skenario saja. Masih ada banyak skenario lainnya yang mungkin muncul dalam kehidupan kita. Sebagai contoh ekstrim, Pak Priyadi bisa saja menggunakan uangnya untuk mengambil asuransi term life dengan uang pertanggungan sebesar Rp 1 milyar. Dan dengan skenario meninggal pada tahun ke-6, uang pertanggungan yang diperoleh jelas sangat jauh melebihi dua ilustrasi yang disajikan Tabloid Kontan tersebut, tetapi bukan berarti keputusan tersebut adalah keputusan yang terbaik.

Reaksi Agen Asuransi Unit Link

Sebagai penulis blog yang menyebut dirinya pengamat asuransi dadakan, pak Priyadi mendapat banyak tanggapan dari opininya tersebut,artikel pak Priyadi Asuransi Unit Link vs Reksadana –yang disinyalir mirip dengan artikel di Tabloid Kontan tersebut– kerap kali dijadikan bahan referensi oleh banyak pihak di berbagai forum.

agen asuransi unit link pun langsung mengeluarkan apa yang mereka anggap sebagai kartu as mereka, yaitu rider payor.

Pada asuransi jiwa ada manfaat yang namanya waiver of premium. Manfaat ini akan membebaskan pembayaran premi sampai batasan-batasan tertentu jika nasabah didiagnosis mengidap penyakit kritis atau tidak mampu lagi melakukan pekerjaannya. Lebih jauh lagi, pada unit link manfaat payor bukan hanya akan membebaskan pembayaran premi asuransi jiwa, tetapi juga akan membebaskan setoran pada porsi investasi.

Jika pada ilustrasi unit link yang dilakukan Kontan tersebut di atas ditambahkan skenario nasabah menderita penyakit kritis dan polis unit link dilengkapi dengan perlindungan penyakit kritis serta payor, maka unit link-lah yang akan keluar sebagai pemenang mutlak.

Menggantikan Manfaat Payor Jika Mengambil Terpisah

Jika nasabah mengambil asuransi dan reksadana terpisah, jelas tidak ada layanan yang sama persis seperti payor pada unit link. Tetapi menurut pak Pri, tidak sulit untuk mengambil manfaat yang setara dengan cara melakukan kompensasi berupa penambahan manfaat pada manfaat dasar dan penyakit kritis yang nilainya setara dengan payor di unit link.

Untuk menghitungnya cukup dengan menggunakan rumus standar ‘nilai saat ini dari sebuah anuitas’ (present value of an annuity). Hal ini bisa dihitung secara manual, menggunakan fungsi PV() pada spreadsheet, atau menggunakan salah satu dari sekian banyak layanan kalkulator finansial yang ada di Internet.

Contoh soal Pak Priyadi : Pada sebuah polis asuransi unit link terdapat manfaat payor yang akan membayarkan Rp 12 juta setiap tahunnya sampai nasabah berusia 65 tahun jika nasabah didiagnosis menderita penyakit kritis. Sebagai informasi, usia nasabah saat ini adalah 35 tahun dan diasumsikan perkembangan investasi adalah sebesar 8% per tahun. Pertanyaannya, jika seandainya nasabah mengambil asuransi term life dan reksadana secara terpisah, berapa besar uang pertanggungan yang harus ditambahkan ke manfaat dasar dan penyakit kritis guna untuk mendapatkan manfaat yang setara dengan payor tersebut?

Jawaban: Gunakan rumus ‘nilai saat ini dari sebuah anuitas’ dengan parameter-parameter suku bunga sebesar 8%, jumlah periode 65-35=30 dan besar pembayaran periodik Rp 12 juta. Jawabannya adalah Rp 135 juta.

Dari contoh tersebut, setelah mendapatkan uang pertanggungan, nasabah bisa menyetorkan Rp 135 juta secara sekaligus ke sebuah instrumen investasi dengan perkembangan 8%. Kemudian nasabah bisa saja menarik dana sejumlah Rp 12 juta setiap tahunnya dan uang tersebut tidak akan habis sampai nasabah berusia 65 tahun.

Praktis manfaat yang didapatkan nasabah akan sama saja jika seandainya yang bersangkutan mengambil manfaat payor dari sebuah asuransi unit link.

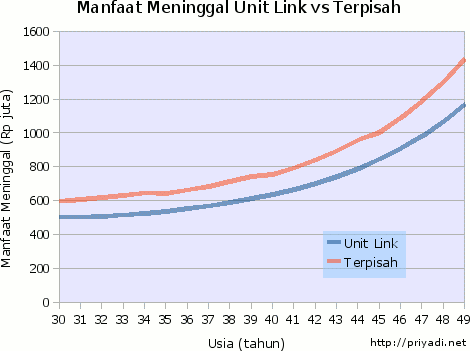

Perbandingan Versi Pak Priyadi

Berikut parameter yang digunakan

- Budget sebesar Rp 9 juta per tahun

- Perkembangan investasi sebesar 17% per tahun

- Suku bunga deposito berjangka sebesar 6.5% per tahun (untuk keperluan perhitungan manfaat yang setara dengan payor)

- Manfaat kematian sebesar Rp 500 juta

- Manfaat penyakit kritis sebesar Rp 250 juta yang memotong manfaat kematian.

- Unit link menggunakan rider payor sebesar Rp 9 juta/tahun yang akan dibayarkan sampai nasabah berusia 55 tahun setelah nasabah didiagnosis mengidap penyakit kritis.

Data mentah spreadsheet dalam format OpenDocument dan Microsoft Excel.

Agen asuransi boleh saja terus berkutat dengan argumen “jika mengambil terpisah nasabah tidak akan mendapatkan manfaat payor“. Tetapi kenyataannya manfaat tersebut dapat dengan mudah direplikasikan jika nasabah mengambil terpisah, dan bukan hanya itu, hasil yang didapatkan masabah akan jauh lebih maksimal.

artikel diatas sangat mencerahkan, semoga bisa memberi manfaat

0 di isi komentarnya ya :):

Posting Komentar

tolong diisi komentarnya ya :)